【悲報】退職金を当てにした老後が終了。20年で3割も目減りしている現実と今すぐやるべき3つの対策

「退職金があるから老後は大丈夫」という前提が、静かに崩れはじめてるのを知ってますか? 退職金神話の終焉と、具体的な対応策をボクが7年間実践してきた経験からお伝えします。

こんにちは、きょうです。

今日はちょっと耳が痛い話をします。

「老後は退職金があるから大丈夫」と思っている方、その前提、かなり危ういかもしれません。

先日、日経新聞が記事を見てたら、退職金に関する衝撃な事実があったんですね。

正直、「退職金を当てにした老後計画は崩壊しかけてるな…」と感じました。

そこで、退職金に何が起きてるのか?ボク自身の経験も含めた対策をお伝えします。

きょうの「たった6年でFIREしたお金のマインドと暮らし」「我が家の投資・高配当株事情や失敗談」「AIを使ったお金の管理術」などは、メルマガでより詳しくお伝えしています。

もちろん登録は無料です!

ボクが7年間かけて積み上げてきた知識と経験を、毎週お届けします。

▼ ここをタップ ▼

退職金は「金額」も「価値」も、静かに縮んでいる

下記の画像は、2026年4月19日の日経新聞の記事なんですが…↓

(出典:https://www.nikkei.com/article/DGXZQOUB073570X00C26A4000000/)

割と衝撃でした。内容をまとめると

名目金額の減少(20年間):約15%

実質価値の減少(インフレ考慮):約3割

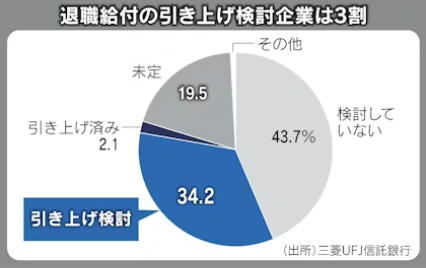

退職金引き上げを検討していない企業の割合:43.7%

2003年を100とすると、2023年の退職金の名目金額は約85。20年間で約15%近く下がっています。

ざっくり言えば「退職金、年々下がってるよ!」ってこと。

でも、より深刻なのはインフレを考慮した「実質価値」。物価が上がると同じ金額でも買えるものが減る。それを加味すると、実質価値は約76にまで落ちています。

わかりやすく言うと…

300万円の退職金がもらえたとしても、ハンバーガーが100円で買える時代と、200円で買える時代では、買えるものの量はまったく違う。これがインフレの怖さです。

さらに、こんなデータも↓

(出典:https://www.nikkei.com/article/DGXZQOUB073570X00C26A4000000/)

退職金を引き上げる予定の企業はたったの2.1%。引き上げを検討すらしていない企業が43.7%でトップです。つまり「退職金はなんとなく増えるだろう」は、幻想化しつつあります。

つまり…「退職金を当てにした老後計画」を見直す必要があるということ。

もしかしたら「NISAをやっていれば、関係ないよね!」って思ってませんか?いやいや甘いです。もらえる年金を含めた老後計画になっていれば、普通に影響があります。

そこで、ボクなりの対策を3つ考えてみた。

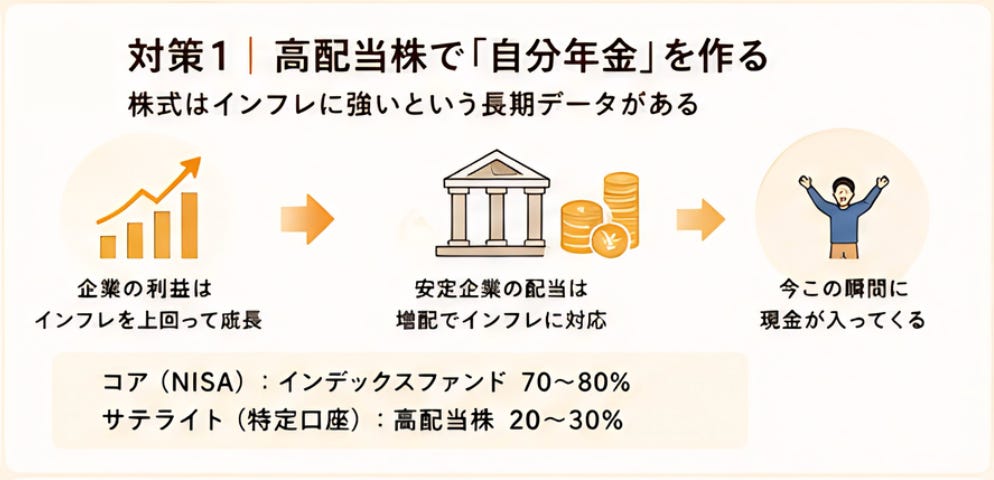

対策1|高配当株で「じぶん年金」を作る。

住宅ローンを配当で賄うボクとしては、高配当株は「今を豊かにすることができる投資の一つ」だと思っています。

でも高配当株は今だけじゃなく「老後」にも「じぶん年金」として活躍する。

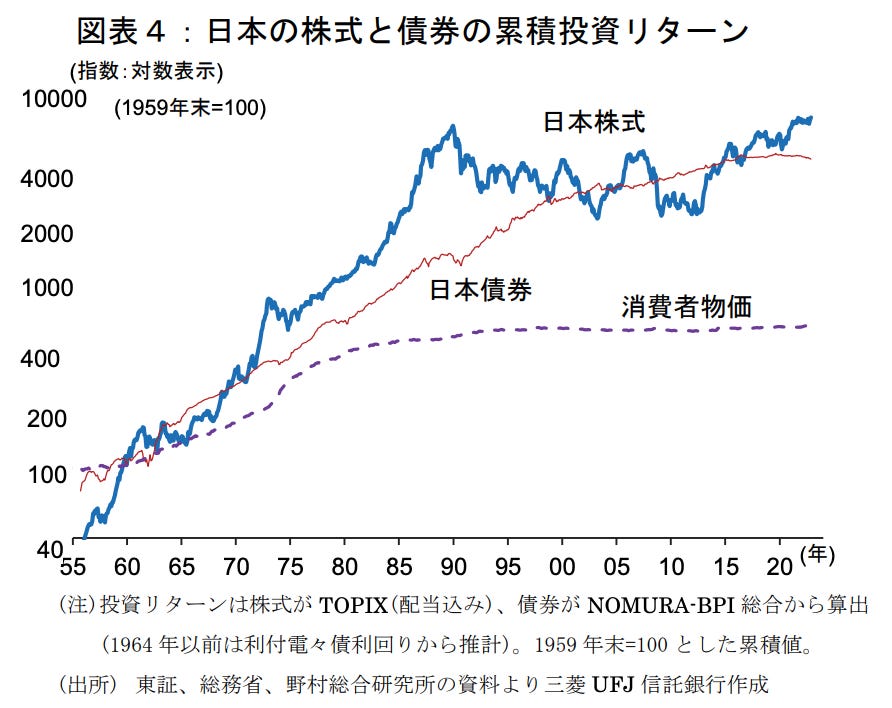

そもそも株式はインフレに強い資産というのは多くの方が知っていると思いますが、「長期的には高配当株もインフレを上回るパワー」を持っているということ。

三菱UFJ信託銀行のレポートによると、日本のTOPIXの一株当たり利益は1980年から2021年にかけて年率3.4%成長!同期間の消費者物価上昇率(年率0.8%)を大きく上回り続けています。

つまり「企業の稼ぐ力がインフレ以上に伸びてきた」という事実があります。

(出典:https://www.tr.mufg.jp/houjin/jutaku/pdf/u202301_1.pdf)

高配当株はその中でも、安定的に利益を出し続けている企業が多く、業績が成長すれば配当も増えていく「増配」という形でインフレに対応していける可能性があります。

預金や退職金のように「受け取る金額が固定」されているものとは、ここが大きく違います。

ボク自身、2018年にJT(日本たばこ産業)を知識ゼロで買い、買った直後から株価が下がり続けてナンピンを繰り返す失敗からスタートしました。

でもそこから7年間勉強と実践を重ねて、今では約60銘柄の日本株を保有し、年間100万円を超える配当金を受け取れるようになりました。この配当金が、今の住宅ローンをまるごとカバーしています。

20年後は、ずっと受け取り続けられる「じぶん年金」としての可能性が大いにあります。(語弊を恐れず言えば、退職金の減りを十分カバーできると思ってる)

さらに、高配当株の魅力は「今、この瞬間に現金が入ってくる」こと。

インデックス投資のように老後まで待たなくていい。暴落が来ても「配当が入ってくるから売らなくていい」と気持ちが安定する。

20年以上ともなる長期運用には欠かせないと思ってます。

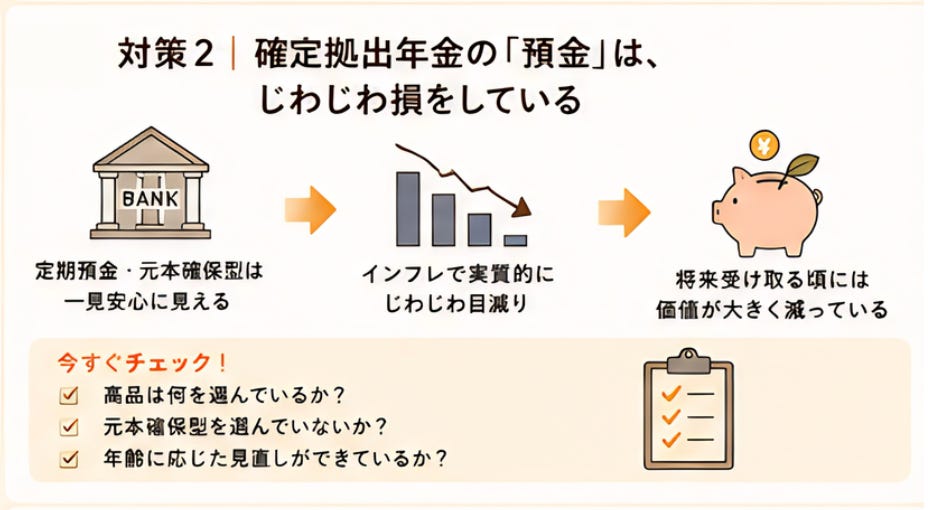

対策2|個人年金保険・確定拠出年金の「預金」は、じわじわ損をする

ボクがお金の勉強を始めた約7年前、唯一損切りしたのが「個人年金保険」。解約すると約7万円の損が確定していました。

でも、このまま続けていてもインフレに負け続けることがわかったので、思い切って解約しました。

確定拠出年金(企業型DCやiDeCo)で「定期預金」を選んでいる方も、同じ状況に陥っている可能性があります。

元本は守られているように見えても、インフレが進むと実質的には毎年目減りしています。20〜30年後に受け取るころには、今の価値より大幅に減っているなんてことも。

先ほどのデータでも、上場企業の利益成長率(年率3.4%)は消費者物価上昇率(年率0.8%)を大きく上回り続けています。同じ期間、定期預金の金利はほぼゼロ。株式とのリターン差は積み重なるほど大きくなります。

「リスクを取らないこと」が最大のリスクになっている時代。

加入している個人年金保険や確定拠出年金の商品ラインナップを確認してみてください。

【今すぐチェックしてほしいこと】

保険、確定拠出年金の商品は何を選んでいるか

定期預金・元本確保型を選んでいないか

年齢に応じたリスク許容度で見直せているか

「何十年後の自分への贈り物」が、インフレで目減りしたまま届くのはもったいないです。

対策3|現金を早く投資に回す

正直、2020年にコロナショックがあったとはいえ、この6年間は相場は絶好調でした。でもこの相場で大きく資産を増やすことができたのは「入金力」を上げたから。

つまり、給料以外の収入源を作り、それを投資に回せたこと。(現金を最速で株式に変換し運用した)

手取り18万円の赤字家計だったころ、つみたてNISAに回せるお金はほとんどありませんでした。最初は月100円からのスタートです。

副業を始めたことで入金力が上がり、2021年頃にはNISA満額(月33,333円)を夫婦それぞれで積み立てられるようになりました。

この変化は副業なしではあり得なかったです。

どうしても会社員は「成果→昇給」のタイムラグが長い。給料は年に1回しか上がらないし、頑張りがすぐ報酬に反映されるわけじゃない。

でも副業は「成果を出した分だけ、早くキャッシュになる」という性質があります。

退職金が目減りするインフレの時代に、会社員としての収入だけに頼るのはリスクです。

フロー(収入)をどれだけ早くストック(資産)に変えられるか。副業はそのスピードを上げる最も現実的な手段の一つです。

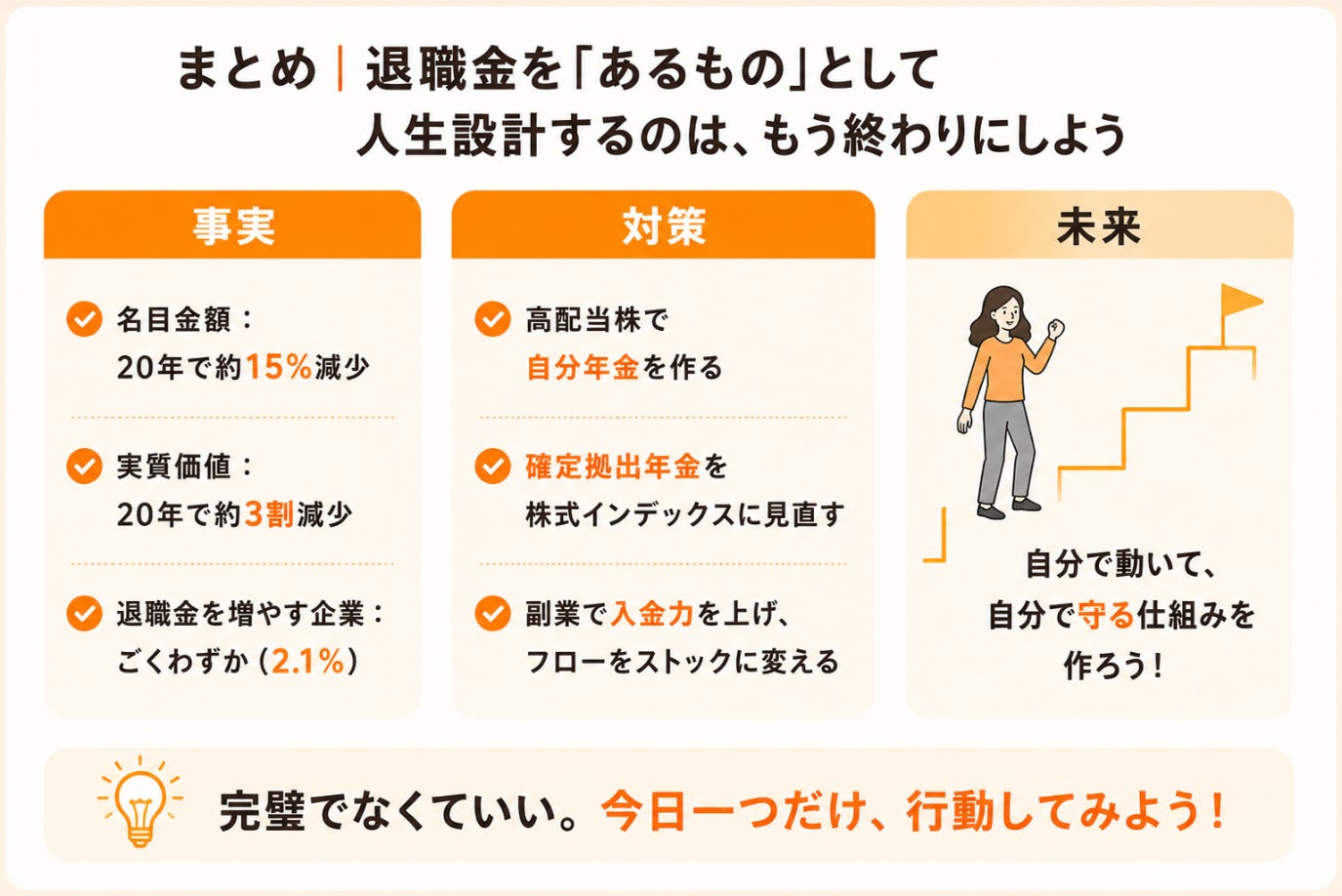

まとめ|退職金を「あるもの」として人生設計するのは、もう終わりにしよう

今回の内容をまとめると…

【事実】

退職金の名目金額:20年で約15%減少

インフレを考慮した実質価値:20年で約3割減少

退職金を増やす予定の企業:ごくわずか(2.1%)

【対策】

高配当株で自分年金を作る(株式は長期的にインフレを上回る実績あり)

確定拠出年金の商品を今すぐ株式インデックスに見直す

副業で入金力を上げ、フローをストックに変えていく

退職金を当てにしてはいけない!「諦めろ」ということではありません。

自分で動いて、自分で守る仕組みを作ろう、という話です。

ボクも手取り18万円の赤字家計から、7年かけてここまでたどり着きました。完璧でなくていい。

ぜひ、今日一つだけ行動してみてください!

もっと詳しく学びたい方へ

きょうの「たった6年でFIREしたお金のマインドと暮らし」「我が家の投資・高配当株事情や失敗談」「AIを使ったお金の管理術」などは、メルマガでより詳しくお伝えしています。

もちろん登録は無料です!

ボクが7年間かけて積み上げてきた知識と経験を、毎週お届けします!

▼ ここをタップ ▼