【破綻する人続出!?】31年ぶり日銀利上げで金利1%時代へ

こんにちは、きょうです!

今週の話題の1つがこれ。

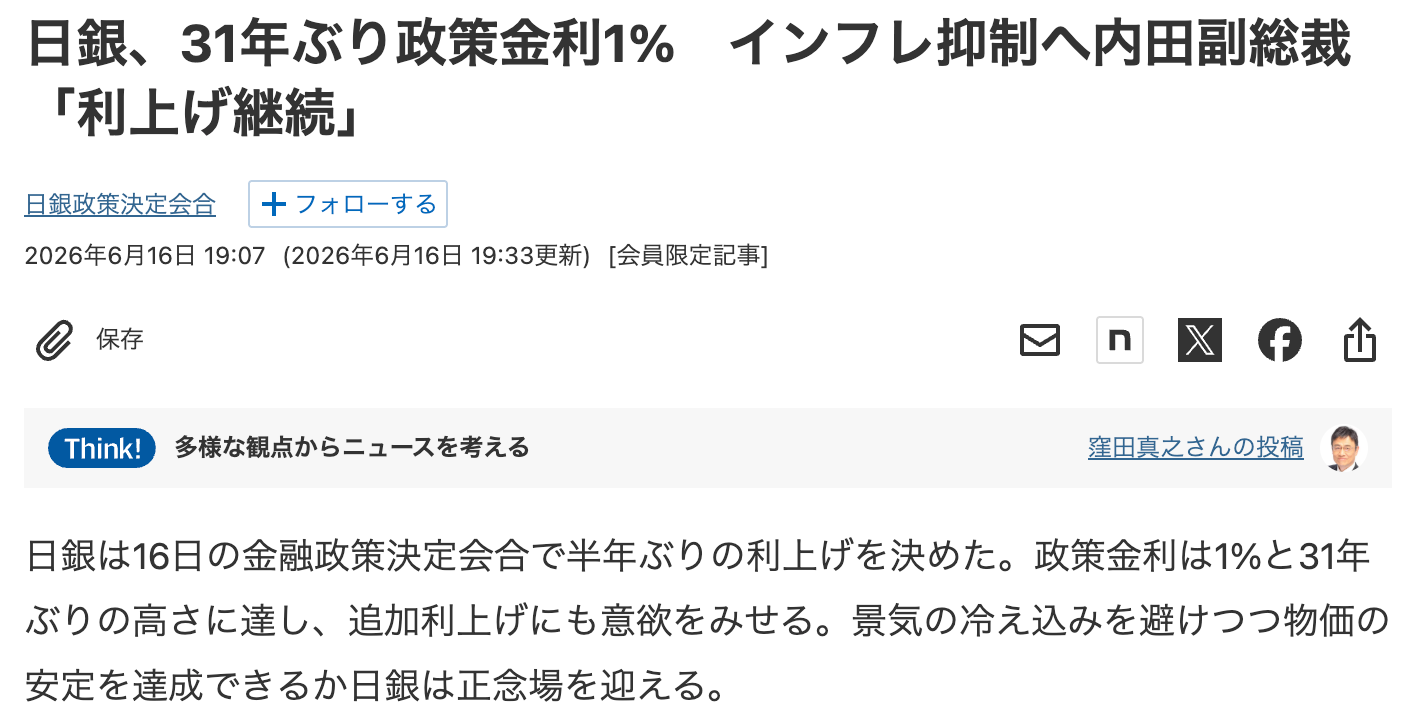

日銀が政策金利を1.0%に引き上げ!なんと31年ぶりの高水準。

「金利が上がるとどうなるの?」「住宅ローン、ヤバいの?」と不安になった人もいるかと思います。

この利上げを「よくわからない」とスルーしてしまうと、知らないうちに住宅ローンの返済が増えて、コツコツ貯めた現金の価値も静かに削られていく。

気づいたときには、家計がジリ貧…もじゅうぶんにあり得ます。

ということで、今回は下記についてお伝えします↓

日銀の利上げで、結局ボクたちの生活に何が起きるのか

「金利が上がった=現金で安心」が、実は危険な理由

ニュースで語られない「見えないインフレ」の正体

住宅ローンの不安を、ボクがどう減らしてきたか

30代でFIREしたお金のマインドや知識、高配当株で今を豊かにする方法をお届け!

\ここをタップで無料で読む/

日銀が利上げ!ついに金利1%時代に突入

まず、ニュースをかんたんに整理します。

日銀が政策金利を0.75%→1.0%に引き上げ(6月16日決定)

1.0%は1995年以来、約31年ぶりの高さ

住宅ローンの変動金利・預金金利・企業の借入金利などが、これから上がっていく方向

「失われた30年」と言われ、ずっと金利ゼロが当たり前だった日本が、本格的に「金利のある時代」に入った、歴史的な転換点なんですね。

ぬか喜びは禁物。「金利1%」のワナ

「やっと金利がつく時代だ!銀行に預けておけば増えるぞ」と思う人もいますよね。

だってリスクをとってまで、投資をしなくてもいいわけですからね。

でも、ここに大きなワナがあります。

大事なのは、銀行の金利そのものではないんです

金利から物価上昇(インフレ)を引いた「実質金利」

(実質金利 = 銀行の金利 − インフレ率)

銀行の金利が1%ついたとしても、物の値段が年2%上がっていたら、実質金利はマイナス1%。お金の「使える力」は、増えるどころか、こっそり目減りしているんです。

これ重要↓

政策金利が1%になったからといって、ボクたちの普通預金に1%の利息がつくわけではないんですね。

今のメガバンクの普通預金金利は0.4%ほど。

それでも34年ぶりの高さですが、物価の上昇には全然追いついていないのが現状です。

もっと怖いのは「見えないインフレ」

スーパーで感じる物価の上昇(消費者物価指数)は、今は年1%台で、わりと落ち着いてるように見えます。

「なんだ、そんなものか」と思うかもしれません。

でも、その裏で、企業どうしの取引価格(企業物価指数)は、前年から6%以上も上がっている時期があるんです。これは、原材料や仕入れの値段が、ボクたちの見えないところで一気に上がっているということ。

「じゃあ、なんでスーパーの値段はそこまで上がっていないのか?

…

答えは、企業が必死に利益を削って、値上げを我慢してくれているから。

ただ、企業もボランティアではありません。我慢にはいつか限界が来ます。

仕入れ値が上がり続ければ、最終的にはボクたち消費者の買う値段に、必ず転嫁されていきます。

川の上流で増えた水が、時間差で下流に流れてくるのと同じです。

つまり、これから物価はさらに上がっていく可能性が高い。

「金利が1%になったから現金で安心」と思っていると、この見えないインフレの波に、静かに資産を削られていくことになります。

金利のある時代を生き抜く、5つの備え

じゃあ、ボクたちは具体的に何をすればいいのか?

「金利のある時代の5つの備え」をまとめてみました

① まずは敵を知る

一番の対策は、慌てないこと。「何が起きているか」を知るのが先です。金利・インフレ・住宅ローン。この記事くらいの知識があればひとまず十分です。過度に不安にならなくて済みます

② ローンは「最悪」を想定

変動金利で住宅ローンを払っている人は、返済額が増える可能性も。大事なのは、今のうちに「もし月数千円〜1万円増えても大丈夫」と言えるくらい、家計に少し余白を作っておくこと。慌てて固定金利に借り換える前に、まずは自分の家計を点検です。

③ 現金の置きっぱなしは卒業

「金利が上がったから貯金で良いよね」は完全にアウト。見えないインフレで、現金の価値は静かに削られていきます。少しずつでも投資に回していくのが基本。

④ 0.1%探しに時間を溶かさない

利上げで「どこの銀行が一番お得?」と探したくなりますが、0.1%金利が高い銀行を探し回ったり、わずかなポイントのために何時間もかけるのは、正直、コスパが悪い。その時間で本業や副業に集中したり、家族と過ごしたほうが、よっぽど価値があります。

⑤ 積立設定はいじらない

金利が上がろうが、ニュースが騒ごうが、毎月の積立設定は1ミリも変えない。「上がりそうだから止める」「下がりそうだから売る」を繰り返す人ほど、資産は増えません。淡々と続ける人が、最後にちゃんと報われます。

こんな時のために我が家がやってきたあること

正直に言うと、利上げで大きな影響を受けるのは、変動金利で住宅ローンを払っている人です。

金利が上がれば、毎月の返済額もこれから増えていく可能性がある。

我が家も住宅ローンを抱えているので、本来ならめちゃくちゃ焦る場面です。

でも…

ボクがこのニュースを少し落ち着いて見ていられます。

それは、なぜか?

住宅ローンを”実質ゼロ”の状態にできたから。

決して自慢したいわけじゃないんです。

「いつか住宅ローンを、給料ではなく配当でまかなえるようにしたい」という目標を2019年から立てて、コツコツ「高配当株」を積み上げてきました。

その結果、今では年間100万円以上の配当を受け取れるようになり、住宅ローンをまかなえるように。

もちろん、利上げの影響がゼロというわけではありません。

でも、お金の不安は、こうして「仕組み」を少しずつ作っておくことで、確実に減らせるんです。

今回の利上げで、それを改めて実感しています。

不安なときこそ、自分の軸を思い出す

「ローンが増えたらどうしよう」「今のうちに何かしなきゃ」と、焦りが出てきます。SNSを開けば、不安を煽る声もたくさん流れてきます。

でも、こういう時こそ、自分が何のためにお金と向き合っているのかを思い出してほしいんです。

金利が上がる時代も、下がる時代も、やることは変わりません。自分の軸を持って、コツコツ資産を育てて、お金の不安を一つずつ「仕組み」で減らしていく。

31年ぶりの利上げという大ニュースの日こそ、周りの騒ぎに飲まれず、自分のペースを守っていきましょう。

株式以外で”配当をもらう”方法!

株式の配当がもらえるのは半年に1回。

でもある方法を使えば、たった4ヶ月で配当ゲットできるんだよね✨

しかも今なら4,000円分のアマギフやPayPayマネーももらえる🥹

なんと、預けるだけで銀行の4o 倍も期待できる😳(※投資なので絶対はないよ)

NISAとは違って近い未来の楽しみを増やせる絶好のチャンス!

(高配当株よりも少ない資金で楽しみを増やせるのも魅力🌈)

⚠️ただし、今回の募集は 6/23 まで!もう数日で終了 なのでまだの人は急いで準備しよう💨

「始め方ガイド📕」も作ったのでぜひ受け取ってね↓